【法律资讯】NRA、FTN离岸账户大不同

随着国内资本项目的逐步开放和政府的大力扶持,国内企业纷纷“走出去”,把业务做到了世界的各个角落。为此选择最合适的离岸账户对公司后续运营可以说是至关重要。

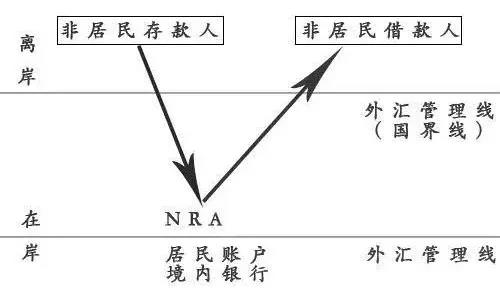

NRA账户(NON-RESIDENTACCOUNT 境外机构境内外汇账户)

从2009年开始,国家外管局便规定以后境内的中资和外资银行都可以为境外机构开立外汇账户(外币NRA账户)了。2010年人行出台了人民币NRA账户的规范性文件,随后也陆续颁布了一些规范NRA账户的通知。另外2017年的时候也允许了自贸区内银行外币账户可以结汇了,虽然结汇资金只能支付境内使用,也不能入NRA账户。

外汇NRA账户

1、NRA账户内资金纳入银行经营统一运用,按规定缴存存款准备金,但需要在外汇局核定的外债指标范围内。

2、对开户的非居民企业来讲,NRA账户资金性质视同在境外,与境外账户之间的划转可凭指令直接办理。

3、NRA账户资金与境内账户的往来视同跨境,境内的收款或者划款企业需要具备相应的跨境交易背景,并向银行提供真实性证明材料,再进行国际收支申报。

4、未经批准的外币NRA账户不得结汇,自贸区NRA账号可以自由结汇。

人民币NRA账户

1、境外机构在境内第一个开立的账户即为基本户,领取基本账户开户许可证,此后可根据需要继续开立一般存款账户和专用存款账户。

2、资金性质视同在境外,和境外账户的划转可凭指令办理(目前实务中部分银行可能还是会进行一定程度的审核),但不得从境外同户名账户中收款(银发[2012]183号中,“账户收入范围:从同名或其他境外机构境内人民币银行结算账户获得的收入”,该条指的是境内同名,不包括境外。原因可能是当时担心离岸人民币资金回流到NRA账户,不利于人民币国际化)。

3、履行相应手续后,境外机构人民币银行结算账户内的资金可购汇汇出。但经历了2015年的“811汇改”以后,人行强调了必须严格审核人民币NRA账户的购汇交易背景。

4、未经批准不得取现,境外机构人民币银行结算账户资金余额暂不纳入现行外债管理。

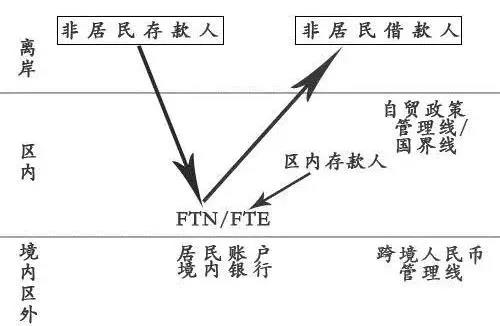

FTN账户(Free TradeNon-resident 境外机构自由贸易账户)

2014年5月,人民银行上海总部期望通过在上海自贸区内新设一套与境内传统账户相隔离的自由贸易分账核算体系,在探索“资本项目开放”和“人民币国际化”等创新业务的过程中,也能够有效防范风险。自贸分账核算体系总体上遵循“标识分设、分账核算、独立出表、专项报告、自求平衡”的二十字方针,通过“分账核算”实现与境内传统账户的“隔离”来控制风险,许多自贸区内的改革可在该体系中先行先试,自贸分账核算体系起到了防火墙的作用。

1、分账核算,资金应来源于区内或境外,允许在一定额度内向总行拆借。

2、本外币合一的可兑换账户,大部分情况下账户内的币种可自由转换。

3、适用离岸汇率,利率市场化。

4、一线放开,二线管住,有限渗透。

5、跨二线(FTN与境内账户的划转)只能用人民币进行。

6、FTN账户中的资金性质视同境外,与境内的往来按跨境交易管理。

从账户体系的角度来看:

NRA体系更偏向于在岸管理,银行可将NRA账户吸收的存款用于境内,同时也需要缴纳存款准备金。此前主要通过短债指标来控制规模,因为外币NRA占用银行的稀缺的短债额度,人民币NRA不占用额度,使得外币NRA资金的规模有限,但目前为了扩流,人行2017年的9号文已将本外币NRA存款列入了豁免项,这样银行可以吸收更多的境外资金用于境内。

FTN体系可以理解为特殊的在岸管理,虽然也是分账核算,其资金应来源于区内或境外,但为了增加FTN的优势和流动性,人行允许FTN资金在一定额度内可向总行透支。这使得FTN的资金成本有较大优势,因为如果境内市场资金成本低,则可向母行拆借,反之,如果是境外市场资金成本低则可向境外拆借。(不过总行透支额度也面临着一些指导而存在着不确定性)

从账户内的资金性质来看:

NRA、FTN非居民账户的开户主体都是境外,账户内的资金性质视作境外,与境外账户或者其他非居民账户之间的划转比较自由。

但与境内账户的往来则视同跨境,对境内主体来说,向非居民账户的划款,或者是从非居民账户的收款,可以视作是向境外的划款或者收款,需要相应的交易背景,并进行国际收支申报,而真实性审核的主要责任也更多地由境内银行承担。

PKF德美的执业律师和顾问均毕业于国内外知名法律院校,能够以英语、德语、日语、法语、西班牙语、意大利语等为客户提供覆盖中国内地、港澳台和日本、美国、欧盟事务的法律服务。

我们在跨境投资、公司商事、劳动关系、知识产权、建筑地产和争议解决等领域具有相当丰富的经验。因而,PKF德美的律师能够驾驭各类复杂的项目和案件,以前瞻的视角,为客户提供法律意见或建议,代理相关的诉讼。